金融業界のDX・IT化と、ZEINの金融プロジェクトをご紹介します!

- 事業・サービス

- 業務内容

- プロジェクト紹介

この記事で分かること

・金融業界の概要

・金融業界のDX・IT化について

・ZEINにおける金融プロジェクト

ZEINは、金融、保険、公共、自治体、医療、商社、建設、小売、鉄道、通信、不動産、製造、物流、サービス、法曹など、様々な業界の課題解決/成長戦略を支援しています。

その中でも、創業当初から力を入れている「金融業界」にクローズアップし、プロジェクト事例をご紹介します。

金融業界の概要

金融業界とは

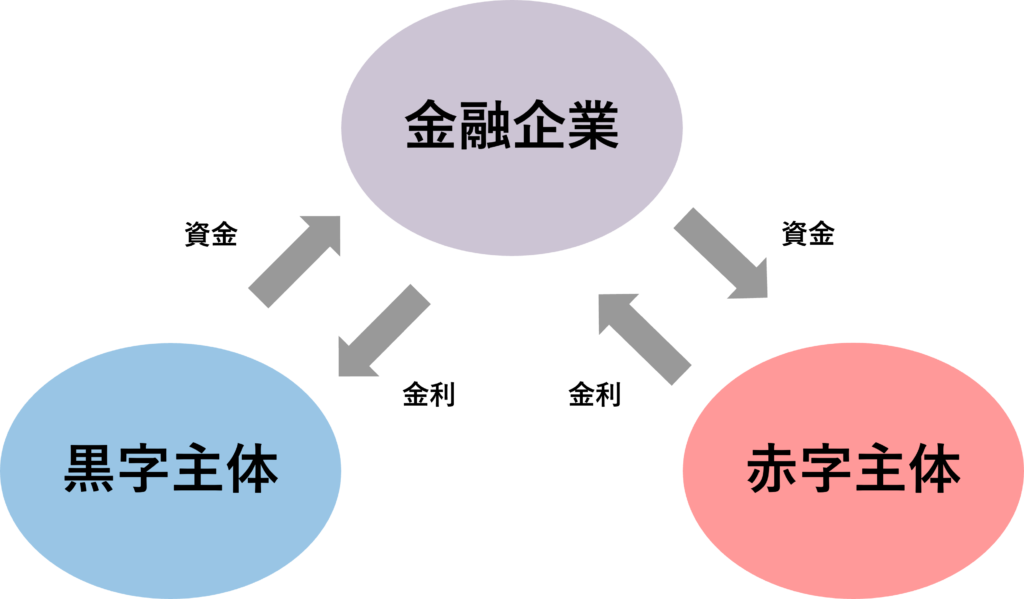

金融業界とは、お金を「あるところ」から「ないところ」へ融通し、「経済インフラ」として社会を支える業界です。お金の「あるところ」、すなわち収入が支出を超えるところは「黒字主体」と呼ばれ、お金の「ないところ」、すなわち支出が収入を超えるところは「赤字主体」と呼ばれます。金融企業は、黒字主体から赤字主体へお金を融通する際の手数料や利ざや(支払う金利と受け取る金利の差)から利益を得ています。黒字主体は主に私たちのような個人で、赤字主体はお金を借りて事業を行う企業である場合が多いです。

<お金の動きの一例>

また金融業界は、参入障壁の高さ、コンプライアンス、社内ガバナンスといった点が他業界と比較し、特徴的です。

参入障壁の高さに関しては、免許制であることが理由として挙げられます。基本的には、金融庁から許認可を受けないと事業を開始できません。新規で免許を取得するためには、過去の金融機関での勤務経歴や社員数といった人的体制や、個人としての資格が必要です。また、免許取得後も条件を満たし続ける必要があり、満たせていない場合、業務停止命令が発生する可能性があります。

コンプライアンスに関しては、他業界よりも意識が強いことが特徴です。その理由は、利用者からお金を預かる事業であるためです。一般的な企業でも求められるバックオフィスだけではなく、反社会的勢力やテロ組織等への資金流入を防止する専門部隊があり、利用者に誤認を与えないための入念な表現の確認が行われています。

社内ガバナンスは、コンプライアンスを目的とした社内の仕組みのことです。情報やお金の流出、不正利用を防ぐための体制構築やそれを確認するための内部/外部監査など、様々な統制を敷く必要があります。このような取り組みで、システム障害や不祥事等による影響を防ぐことが求められています。

金融業界の種類

上記のようなビジネスを行う金融業界は、大別すると4つに分類することができます。

① 銀行(メガバンク、地方銀行、信託銀行、ネット銀行)

② 証券(取引所、総合証券、ネット証券)

③ 保険(生命保険、損害保険)

④ 決済(クレジットカード、決済代行、電子マネー)

① 銀行

銀行は、預金・貸付・為替を中心としたビジネスを行っています。

預金業務は、お金を預けたり、引き出したりする業務です。アルバイトで稼いだお金を銀行の口座で管理することが多い学生は想像に難くないと思います。

貸付は、融資とも呼ばれ、企業といった大きなお金が必要なところに資金を融通する業務です。貸し出したお金に付く金利から利益を得ています。

為替は、振込や送金により、顧客間の資金の受け渡しを行う業務です。外貨と日本円の交換も為替と呼ばれますが銀行業務においては意味が異なります。

また、信託銀行も銀行に区分されます。通常の銀行との違いは、銀行業務に加え、信託業務や併営業務を行っていることです。信託業務は、個人や企業の財産を管理・運用する業務で、併営業務は、相続関連業務、不動産、有価証券、知的財産権などの代行や仲介を行う業務です。

② 証券

証券業界には、証券取引所や証券会社が関係しています。

証券取引所は、上場した企業の株式や債券が売買される場所のことで、企業と投資家が繋がるプラットフォームです。金融取引においては、黒字主体と赤字主体の求めることが異なります。黒字主体は貸したお金が早く確実に返済されることを望みますが、赤字主体は返済期限が遅く、可能であれば返済しないことを望みます。そこで、両者の取引の円滑化やリスク負担をする役割が必要であるため、取引所が存在するのです。

証券会社は、投資家と市場の仲介役を担っています。これは、投資家が直接取引所で証券を売買することができないためです。売買している商品の例としては、株式や債券に加え、投資信託や不動産投資が挙げられます。このような、証券会社といった金融機関が発行する証券は間接証券と呼ばれます。投資家は豊富な金融商品から選択し売買することができます。

③ 保険

保険業界は、大別すると生命保険と損害保険に分かれます。

生命保険は、人の生存と死亡に対してお金を支払う役割を持っています。

生命保険が扱うリスクは、死亡リスク、病気・怪我のリスク、長生きのリスク、介護状態のリスクの4つです。これらのリスクは社会保障制度によって対応されていますが、これだけでは支出が収入を超えてしまう場合があるため、自助努力が必要なのです。それをサポートするのが生命保険の役割です。

損害保険は、被害からの再起と産業・技術の発展の役割を持っており、「インフラのインフラ」と呼ばれることもあります。領域は主に企業と個人の2つです。企業に関しては、事業を行う上で発生する災害や情報といった様々なリスクに備えるための商品で、企業の挑戦や成長を支えています。個人に関しては、自動車保険や火災保険といった身の回りで発生するリスクに対応する商品を販売し、人々の安心を支えることが使命です。

④ 決済

決済に関しては、いわゆる「キャッシュレス決済」が主な領域で、クレジットカードが主要なツールです。このような決済ツールを利用することで、人々は現金を持つ必要がなくなる他、後払いが可能となるメリットがあります。ビジネスモデルに関しては、決済ツールを利用した人が支払った金額に含まれる一定率の手数料が収益源です。また近年では、クレジットカードの他にもQRコード決済の参入が加速しています。政府がキャッシュレス化を推進している影響もあり、業界の成長と競争が激化しています。

金融業界のDX・IT化について

続いて、金融業界のDXとIT化の事例について紹介します。近年では、FinTech(FinanceとTechnologyを組み合わせた造語)が広く使われるようになったように、金融業界のDXやIT化は非常に注目されています。引き続き、4領域に分けて見ていきましょう。

① 銀行

身近な例としては、スマートフォンのアプリケーションが挙げられます。従来は紙の通帳が一般的でしたが、この導入により、アプリ内で入出金明細を確認することができるようになりました。また、振込もアプリで行うことができ、利便性が大幅に向上しています。

企業向けの事業の例としては、BaaS※が挙げられます。具体的には、非金融の企業が金融に近いサービスを提供する際に、銀行の機能を提供するといったことがあります。例として、商品券や外貨売買、住宅ローンの取り扱いなどが非金融企業との提携において行われています。

※BaaS:Banking as a Serviceの略。銀行の機能やサービスをウェブ上で提供すること。

② 証券

大きな変革としては、ネット証券が挙げられます。ネット証券は1998年頃から急速に増加していきました。以前は、投資家が証券を購入する際には、証券会社に電話をかけて購入する方法が一般的でした。そのため、今となっては当たり前ですが、ネット証券は、証券業界にとって大きな変革でした。

また、近年の例としては、データ活用が進んでいることが挙げられます。これまでは、証券会社が情報や分析ツールを投資家全員に提供し、投資家自身が投資対象を決定するという仕組みでした。しかし、近年では、投資家の行動データを活用することで、投資家一人一人に合った情報や分析の提供が可能になっています。

③ 保険

保険業界の事例としては、人からデジタルへの移行が見られ、例としては、テレマティクス※を活用した自動車保険やAIを用いた審査が挙げられます。

テレマティクスを活用した自動車保険については、より自動車保険の対応の速さや精度が向上しています。自動車に設置されたドライブレコーダーに通信機能を付与することで、事故時に自動的に保険会社へ情報を発信したり、事故の現場を録画したりすることができます。これらの機能により、客観的な事故の判断が可能になっています。

AIを用いた審査に関しても、保険金の支払い対応の速さを向上させることができます。従来は電話での職員による対応が一般的でした。しかし、AIを用いた審査では、利用者がAIとのチャットで質問に答えることで保険金支払いの手続きが可能になり、手続きの時間を削減することができます。

※テレマティクス: テレコミュニケーションとインフォマティクスを組み合わせた造語。移動体に通信機能を加え、情報サービスを提供すること。

④ 決済

決済業界においては、前項で記したように、QRコード決済が進んでいます。日本におけるキャッシュレス決済は、クレジットカードが大半であるため、市場の成長の余地があります。

クレジットカードと比較した際のQRコード利点としては、店舗側の利用のしやすさが挙げられます。QRコードの場合は、スマートフォンやタブレット端末で読み取ることができるため、専用の機器を導入する必要がありません。また、QRコードは規格が全て同じであり、ブランドごとの違いがないため、複数のブランドに対応する必要がありません。

事例:新規サービス開発における2社間プロジェクトマネジメント

プロジェクトの概要

FinTechを専門とするA社(開発)と、インターネット証券を専門とするB社(業務)の新サービス開発における共同プロジェクトのマネジメントです。金融業界には、強固なコンプライアンスと社内ガバナンスが必要不可欠であり、FinTech領域においても、システム企画・開発から運用保守の領域まで、金融庁から内部統制が有効に作用していることが強く求められます。しかし、金融業界全体として同じ法令が定められているのに対し、企業規模が全く異なる会社が混在しています。

そこで、金融系会社が共同で事業を行う際には、企業規模や社風(カルチャー)が異なる中で、相互理解を深め、歩み寄る必要があります。今回のプロジェクトでは、規模や社風が異なる2社間のプロジェクトマネジメントをし、新しいサービスを構築することがミッションでした。

プロジェクトにおけるZEINの役割

実際のプロジェクトにおけるZEINの役割は、次の3つです。

① 複数チームの統合管理

「顧客管理」「BaaS開発管理」「機能開発管理」「障害管理」の4チームのマネジメント

② 2社間のコンプライアンス統制

両社間に存在したコンプライアンスに対する意識の差を一致させ、法令遵守体制を構築する。

③ マネジメント会議の運営

両社間のマネジメント会議の運営

・コミュニケーション管理(定例会議の設置・運営)

・議案や事前の情報共有手段の整備

・プロジェクト管理ツールの運用ルール整備、運用

ZEINでは、今回ご紹介したような金融プロジェクトに情熱を持って取り組みたいと考える仲間を募集しています。

興味をお持ちの方は是非ご応募ください!

<執筆:向井 達哉>

※本記事掲載の情報は、公開時点のものです。

関連する記事

-

【プロジェクト紹介】基幹システム刷新プロジェクトにおけるPMO支援

【プロジェクト紹介】基幹システム刷新プロジェクトにおけるPMO支援- 事業・サービス

- 業務内容

- プロジェクト紹介

-

【プロジェクト紹介】Box導入による情報管理のセキュリティ向上への取り組みについて

【プロジェクト紹介】Box導入による情報管理のセキュリティ向上への取り組みについて- 事業・サービス

- 業務内容

- プロジェクト紹介

-

【ZEIN Best Challengerに聞く!第3弾】ディレクターが語る、ISMS取得リードの道のりと「挑戦する原動力」とは

【ZEIN Best Challengerに聞く!第3弾】ディレクターが語る、ISMS取得リードの道のりと「挑戦する原動力」とは- 事業・サービス

- 業務内容

- カルチャー

- インタビュー

- プロジェクト紹介

-

【ZEIN Best Challengerに聞く!第2弾】新領域へ参入したプロジェクトに配属された若手社員

【ZEIN Best Challengerに聞く!第2弾】新領域へ参入したプロジェクトに配属された若手社員- 事業・サービス

- 業務内容

- 女性活躍

- プロジェクト紹介

-

【プロジェクト紹介】大手エネルギー会社における新基幹システム構築に伴うデータ移行

【プロジェクト紹介】大手エネルギー会社における新基幹システム構築に伴うデータ移行- 事業・サービス

- 業務内容

- 人材育成

- 働き方

- プロジェクト紹介

-

【ZEIN Best Challengerに聞く!】セキュリティ領域への参入と今後の展望

【ZEIN Best Challengerに聞く!】セキュリティ領域への参入と今後の展望- 事業・サービス

- 業務内容

- カルチャー

- プロジェクト紹介

-

【プロジェクト紹介】大手製造会社 / 業務効率化プロジェクト

【プロジェクト紹介】大手製造会社 / 業務効率化プロジェクト- 事業・サービス

- 業務内容

- プロジェクト紹介

-

【プロジェクト紹介】ローカル5Gを活用した風力発電の設備利用率向上によるカーボンニュートラル社会の実現。総務省「課題解決型ローカル5G等の実現に向けた開発実証」に採択

【プロジェクト紹介】ローカル5Gを活用した風力発電の設備利用率向上によるカーボンニュートラル社会の実現。総務省「課題解決型ローカル5G等の実現に向けた開発実証」に採択- 事業・サービス

- 業務内容

- プロジェクト紹介

-

【プロジェクト紹介】金融チームのご紹介と、暗号資産(仮想通貨)取引所事業の参入支援と環境構築PJ

【プロジェクト紹介】金融チームのご紹介と、暗号資産(仮想通貨)取引所事業の参入支援と環境構築PJ- 事業・サービス

- 業務内容

- プロジェクト紹介

-

【プロジェクト紹介】アパレル企業における管理業務の整理/効率化や、情報の一元管理化

【プロジェクト紹介】アパレル企業における管理業務の整理/効率化や、情報の一元管理化- 事業・サービス

- 業務内容

- プロジェクト紹介

-

【近年注目を集めるスマートシティ】ZEINのプロジェクトと共にわかりやすく紹介!

【近年注目を集めるスマートシティ】ZEINのプロジェクトと共にわかりやすく紹介!- 事業・サービス

- 業務内容

- プロジェクト紹介

-

【プロジェクト紹介】不動産管理会社のMicrosoft365導入と運用

【プロジェクト紹介】不動産管理会社のMicrosoft365導入と運用- 事業・サービス

- 業務内容

- キャリア設計

- 働き方

- インタビュー

- プロジェクト紹介

-

【Unit紹介】DX Unit

【Unit紹介】DX Unit- 事業・サービス

- 業務内容

- 働き方

- インタビュー

- プロジェクト紹介

-

【プロジェクト紹介】一般社団法人における会計システムの刷新

【プロジェクト紹介】一般社団法人における会計システムの刷新- 事業・サービス

- 業務内容

- キャリア設計

- インタビュー

- プロジェクト紹介

-

AI時代、コンサルタントに求められるスキルとは

AI時代、コンサルタントに求められるスキルとは- 事業・サービス

- 業務内容

- インタビュー

-

コンサルタントが携わる社会貢献。社会にポジティブな影響を!

コンサルタントが携わる社会貢献。社会にポジティブな影響を!- 事業・サービス

- 業務内容

- インタビュー

-

コンサル業界の現状と今後 。拡大を続けるコンサル業界の将来性をディレクターが語ります

コンサル業界の現状と今後 。拡大を続けるコンサル業界の将来性をディレクターが語ります- 事業・サービス

- 業務内容

- 解説記事

-

【Unit紹介】業務/IT Unit

【Unit紹介】業務/IT Unit- 事業・サービス

- 業務内容

- インタビュー

-

【Unit紹介】GRC Unit

【Unit紹介】GRC Unit- 事業・サービス

- 業務内容

- 中途

- インタビュー

-

【Unit紹介】SRE Unit

【Unit紹介】SRE Unit- 事業・サービス

- 業務内容

- 中途

- インタビュー